Alors que le marché immobilier français peine à relever la tête, le budget 2025 ne va pas nécessairement faciliter sa reprise. La hausse des taux depuis près de trois ans a fortement pénalisé le marché immobilier. Dans ce contexte déprimé, le nouveau budget aura des effets mitigés sur le secteur, certaines mesures étant favorables à l’investissement immobilier et d’autres lui étant clairement défavorables.

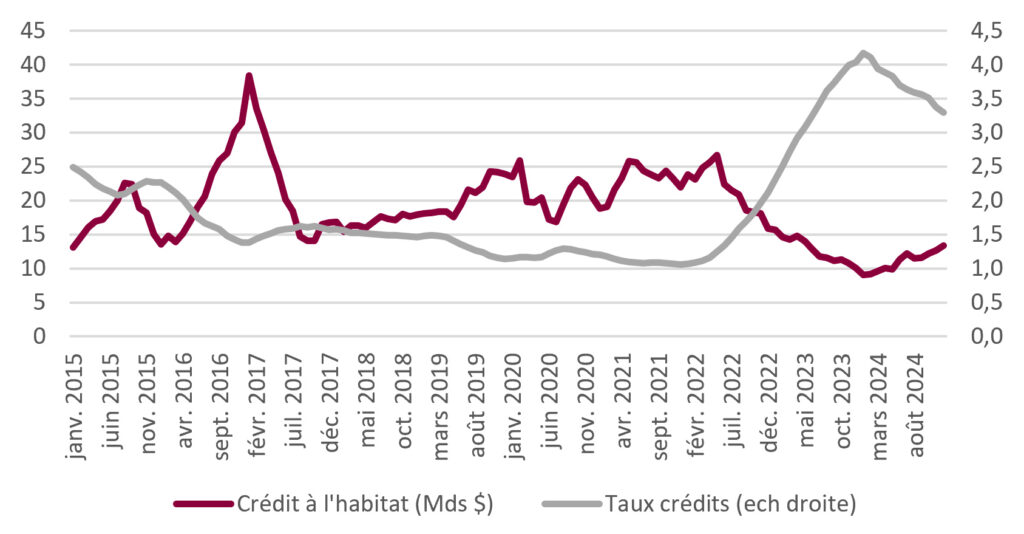

Crédit marché immobilier (banque de France)

Ce qu’il faut retenir !

La hausse des taux a asphyxié l’investissement immobilier.

Entre le début de 2022 et le début de 2024, les taux des crédits immobiliers sont passés en moyenne de 1 % à plus de 4 %. En conséquence, les volumes de crédits immobiliers accordés ont chuté de moitié, à moins de 10 milliards d’euros par mois au printemps 2024. Le nombre de transactions, de constructions ainsi que les prix ont également été en baisse. Le repli des taux a cependant permis un léger rebond de la distribution de crédits et peut laisser espérer une reprise progressive du marché.

L’extension du prêt à taux zéro et l’exonération des droits de mutation pour les dons familiaux, deux mesures incluses dans le budget 2025, sont favorables au secteur immobilier.

Les prêts à taux zéro (prêts subventionnés par l’État à destination des primo-accédants) étaient jusqu’alors limités aux zones tendues pour l’achat d’un appartement neuf (ils pouvaient servir à l’achat d’un logement ancien en zone « détendue ». Ils seront élargis à l’ensemble du territoire (zone tendue ou non) pour une durée de trois ans, que ce soit pour l’achat d’un appartement ou d’une maison individuelle. Leur nombre (45 000 prêts accordés en 2024) devrait donc croître dans les années à venir. De plus, le budget prévoit d’exonérer de droits de mutation à titre gratuit les dons d’argent pour financer l’achat, la rénovation ou la construction d’un logement aux enfants, petits-enfants, arrière-petits-enfants ou neveux et nièces (dans la limite de 100 000 euros par donateur et 300 000 euros par donataire et dans la mesure où l’acquéreur conserve le bien en résidence principale pendant au moins 5 ans). Concrètement, la mesure vise à faciliter la transmission de patrimoine entre les générations afin de faciliter l’accession à la propriété des jeunes.

D’autres mesures du budget 2025 sont, en revanche, plus pénalisantes pour l’immobilier.

Premièrement, les « frais de notaire » (ou droits de mutation à titre onéreux), c’est-à-dire les taxes prélevées lors des transactions, sont accrus de 0,5 point, avec toutefois la possibilité donnée aux collectivités locales d’exonérer les primo-accédants de cette hausse. Deuxièmement, les crédits alloués à MaPrimeRenov’ (aides à la réalisation de travaux de rénovation énergétique) baisseront de 460 millions d’euros en 2025, soit une baisse d’un peu plus de 10 % par rapport à 2024. Enfin, le budget prévoit la suppression de la niche fiscale qui permettait, pour le régime de la location meublée non professionnelle, de déduire les amortissements liés au logement dans le calcul de la plus-value lors de la revente.